2024年终末一个月,极越闪崩,哪吒汽车独创东说念主方运舟被冻结1986万股权。

车企销量尘埃落定,年销量中位数曾经达到41万。

一半是冰水,一半是火焰。

2025年,并不是翻开新的一页,而是2024年的延续,会有更多车企退出,留存的车企还会赓续把门槛抬到无法企及的高度。

9车企创历史新高

本年下半年,车企急速增长,这么的发展情状,或许也惟有当年智高东说念主机普实时不错比得上。

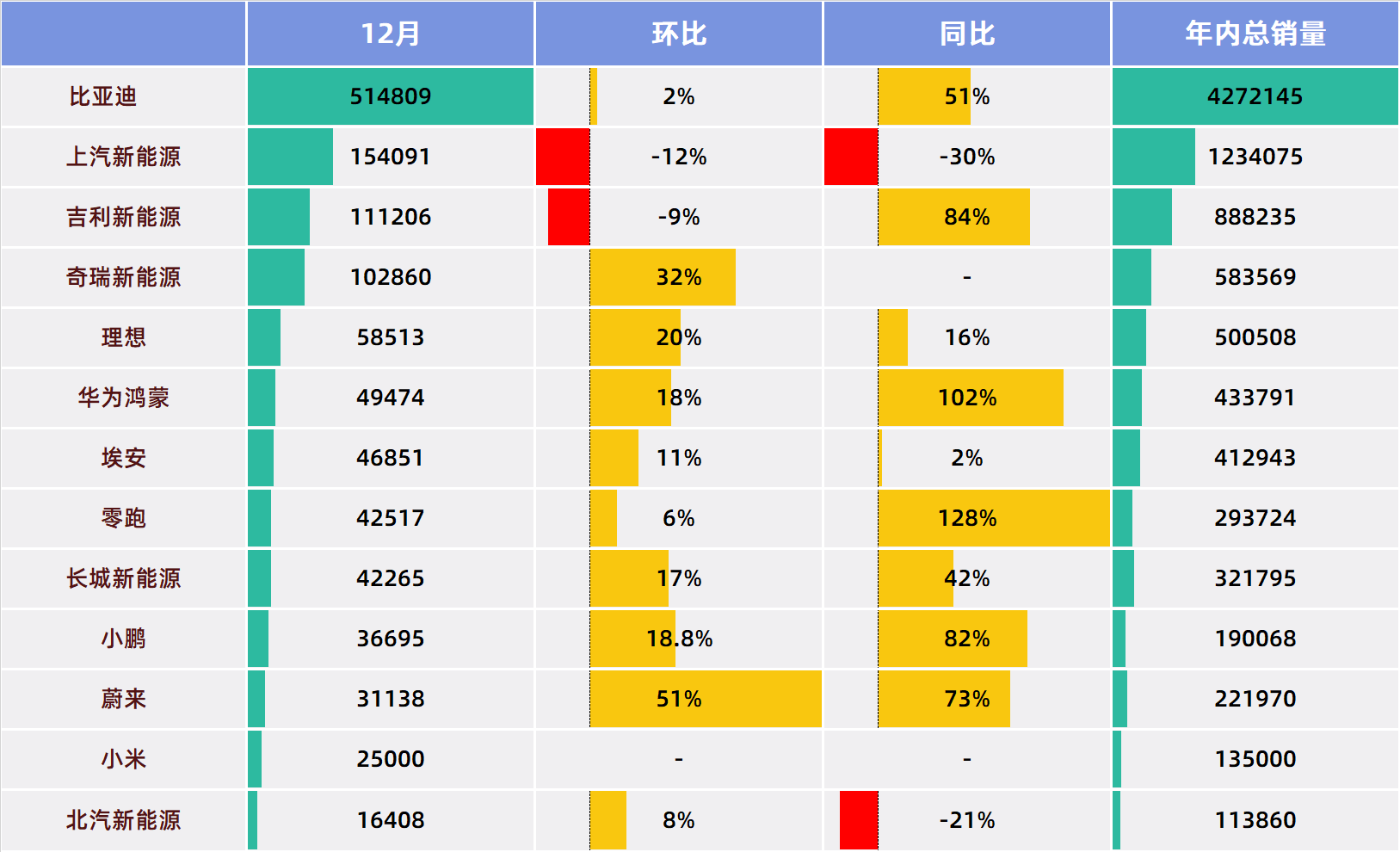

12月,已公布销量的13家车企中,平均销量曾经达到94756台,对比上个月的90587台,增多4169台。按照中位数,13家车企为46851台,环比增多4920台。

13家车企,有9家创造了历史新高,比亚迪和零跑曾经蚁集7个月创造历史新高,小鹏自从廉价品牌推出后,蚁集4个月创造历史新高。在终末一个月的冲刺阶段,大齐车企齐拿出了历史最高进展。

按照梯队看,比亚迪蚁集第三个月销量冲破50万台,稳重、奇瑞和上汽新能源三家冲破10万台。

4万+的戎行也进一步壮大,12月曾经有5家,小鹏和蔚来也大有契机。

看增长性,惟有上汽新能源出现了同比环比双降,稳重出现了环比下滑,北汽则是同比下滑,其他车企齐保持双增长。至极是中间梯队的增速相配彰着,同比环比增速果然齐能达到两位数的水平。

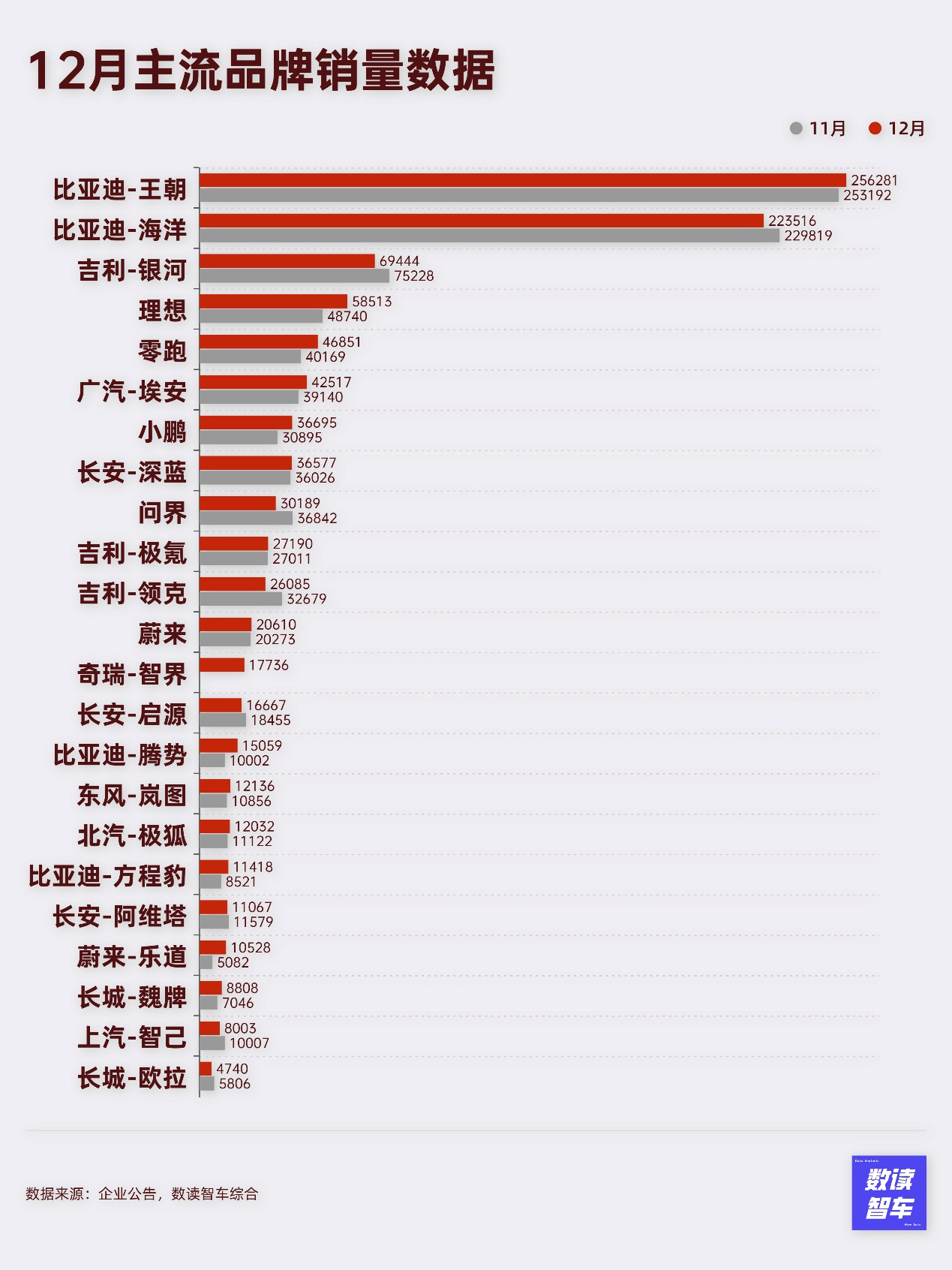

具体到品牌,当今能够查询到的汽车品牌,月销果然齐已过万。

12月,23家品牌中,平均销量达到43594台,冲破4万。销量中位数也已达到20610台。惟有智己、欧拉等4家品牌月销不外万。

比亚迪王朝系列、腾势系列、方程豹系列,生机,零跑,小鹏,深蓝,极氪,岚图,极狐,蔚来主品牌、乐说念等品牌,均创造了历史新高。

销量的节节攀升,进一步加强了政策层面的决心。年底,商务部默示正在与相干方面一说念,执紧磋议制定来岁相干“大限度拓荒更新和耗尽品以旧换新”的相干政策。

在以旧换新政策走完2024年后,好多车企也齐在为来岁作念好准备。蔚小理均推出以旧换新国补兜底决策,试图进一步安妥销量增长势头。

这种情况下,那些销量低迷的车企,曾经很难跟得上节律。哪吒汽车曾经蚁集三个月莫得公布销量。正本还有销量的极越,本月蓦然闪崩,堕入逆境。

淘汰线曾经划到了寰球所熟知的品牌,正本蔚来、小鹏还算积极,但与竞争敌手比较,曾经经成为垫底的存在。

车企的竞争曾经到了相配高的段位,烧钱不再是淘汰的灵验兵器。还在竞争的车企,莫得一家是缺钱的。12月17日,阿维塔科技书记,已完成C轮融资,召募资金超110亿元。12月25日,上汽集团旗下智己汽车书记完成B1轮股权融资,举座B轮融资共召募资金94亿元。齐是百亿级别的融资。北汽新能源则统统获取增资81.5亿元。

关于处于结尾的车企,压力变得越来越大,居品销量跟不上,会堕入“戴维斯双杀”加快滑落。12月,连蚀本大户蔚来也初始要点强调盈利,李斌强调2026年完结盈利阻截有失。

接下来有主流车企退出历史舞台,或许也并不让东说念主不测。

6品牌逾额完成贪图

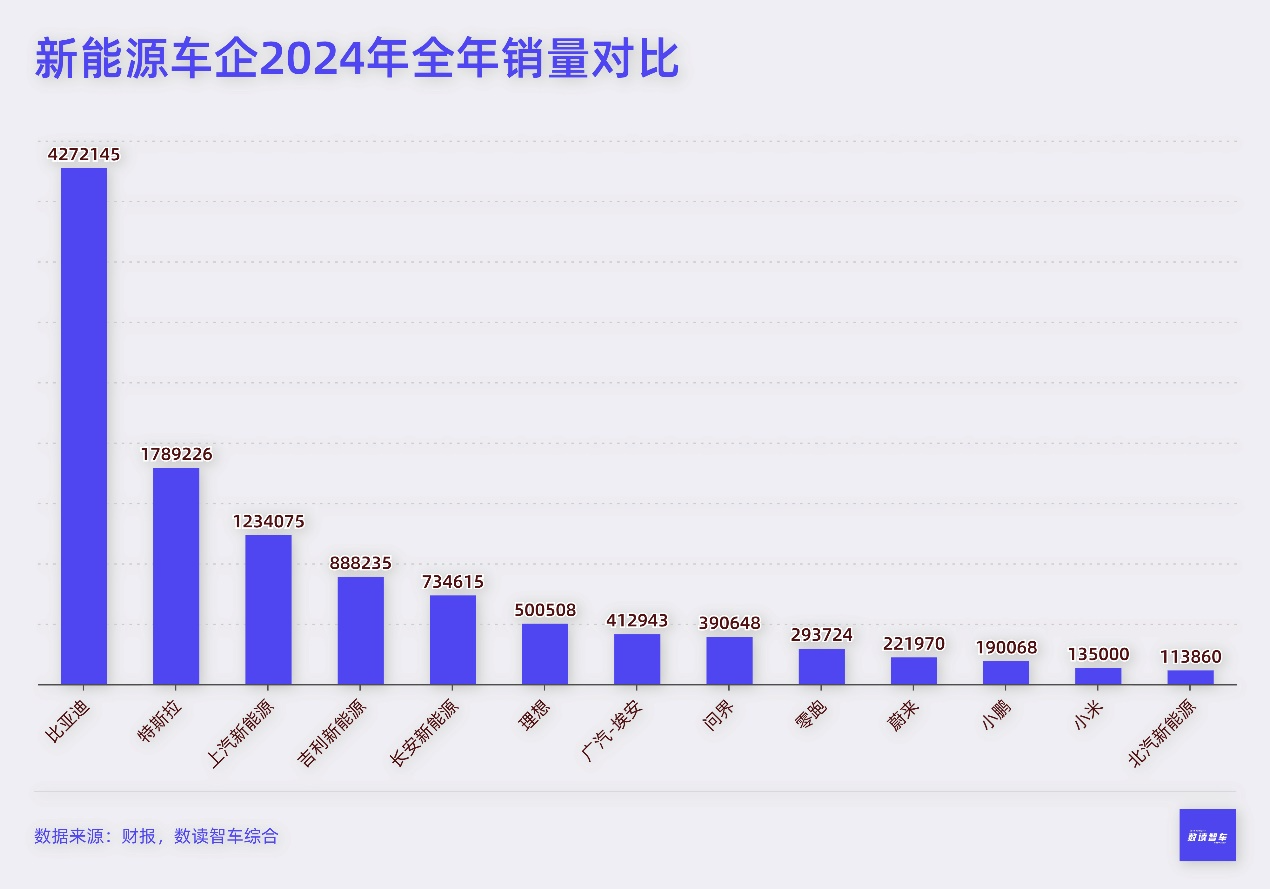

跟着12月销量公布,全年汽车销量曾经经有了最终结束。

比亚迪在新能源汽车范畴曾经是齐全王者。427万台销量是特斯拉的2.4倍。特斯拉诚然濒临着中国厂商的会剿,但由于全球商场足够大,在新能源商场仍然是齐全的领军企业。

在特斯拉之下,上汽、稳重、长安是第二梯队,按照当今的势头,有很大但愿能够追上特斯拉的要领。

当今车企年销量中位数曾经达到惊东说念主的41万台,由此来看,诚然蔚来、小鹏、小米等新势力势头很猛,关联词果然每一步齐相配要紧,也相配贫困,果然莫得犯错的空间。

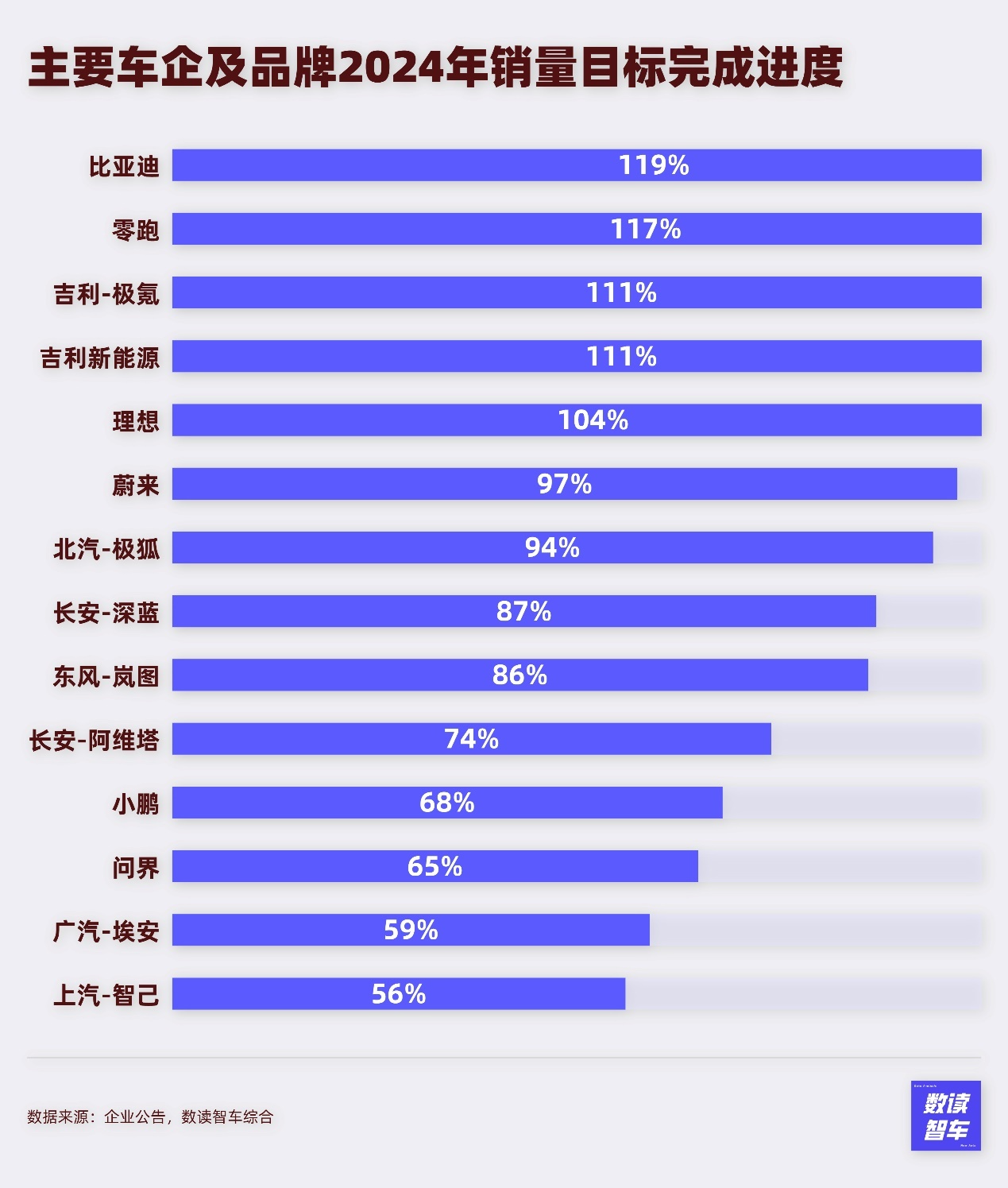

岁首公布销量标的的有14家,有一半逾额或者无尽接近完成贪图。其中,比亚迪完成了贪图的119%。与比亚迪相似,稳重本年亦然一直保持高光进展,顺利逾额完周全年贪图。

由于产能教训,小米比原定的销量标的10万台逾额完成35%。是通盘新能源车企中标的完成度最佳的。

生机由于下调了销量标的,顺利完周全年贪图。零跑则是由于下半年的超等进展,通盘快速增长,最终贪图完成度117%。

此外,蔚来、极狐诚然未能完周全年贪图,但也只是距离标的一步之遥。

与之对比的是埃安、问界,两家车企所定的标的过高,完结难度极大。最终两家车企只完成了不到7成。此外,智己、小鹏由于前期挖的坑太大,最终距离标的很远。

贪图完成度高的车企,浩繁对畴昔充满贪念。

关于2025年的标的,小米汽车将标的大幅教训至30万辆。

岚图年度销量标的锁定为20万辆,将推出4款以上全新或改款车。

蔚来CEO李斌默示本年销量翻倍,按照2024年22.2万的销量,蔚来的销量标的在44万辆独揽。

零跑将冲击50万辆的标的,零跑董事长朱江明致使默示50万致使是保底数字。

稳重2025年销量标的为271万辆,较2024年总销量增长约25%。其中极氪的销售标的为32万辆。

需要看到,想要站上新台阶,需要更大的商场承载。国内商场在接下来两年注定会从增量商场逐步变为存量商场,这关于车企而言,现阶段兼顾外洋商场是最佳的时机。

出海,赓续布局

每个月,厂商齐会有一系列出海动作。

在国内商场领有更充足量的比亚迪无疑是动作最为经常的车企。12月,比亚迪向巴西总统先容了在2025年3月前在巴西坐蓐首批电动汽车的简报,字据报说念,比亚迪瞻望到2025年底产能将达到15万辆汽车,到2026年底达到30万辆,主要供应巴西和南好意思商场。

除了巴西商场,12月21日,比亚迪携当地经销商MOENCO,推出了包括唐EV在内的五款纯电动车型。收尾当今,比亚迪已进入非洲13个国度和地区。

在亚洲,12月15日,比亚迪在科威特与当地著名经销商Alghanim Industries共同举办了比亚迪首家旗舰店的开业庆典。当今,比亚迪已全面布局海湾六国商场。

除了比亚迪,上汽MG品牌与埃及曼苏尔集团签署了策略相助技巧条约,崇拜开启MG品牌在埃及土产货坐蓐拼装的名堂。

小鹏汽车在澳大利亚的首家汽车门店崇拜开业。东风汽车旗下10余款纯电动车型和混杂能源车型,全面进入墨西哥商场。

深陷逆境的哪吒汽车也将目力主要蚁集在外洋。在泰国国际车展,哪吒汽车外洋收到逾2000份订单。哪吒还与印尼电动汽车出行公司PT Luxury Trans Indonesia签署相助条约,崇拜建立深度相助关系。

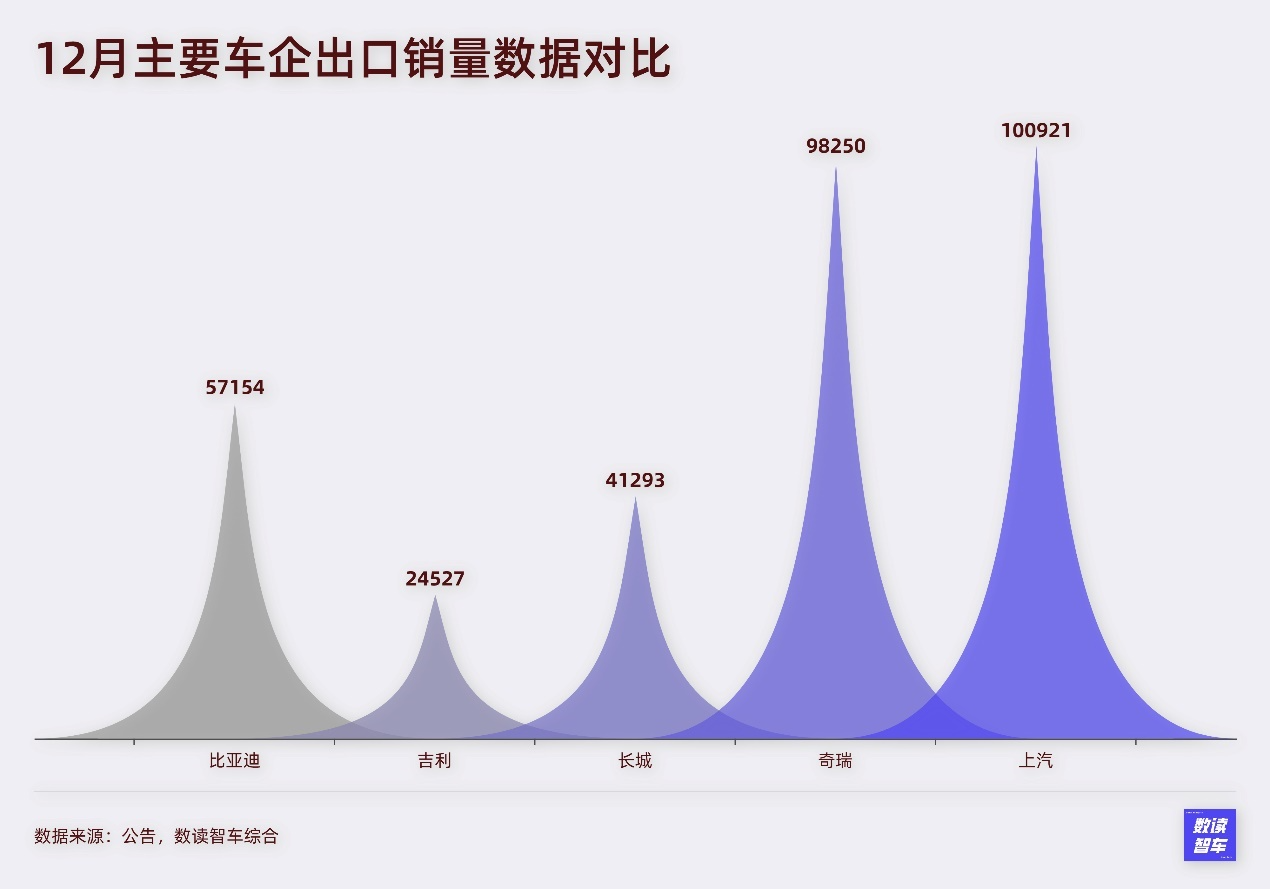

从后果看,比亚迪似乎进入了高速增长通说念。本月外洋销量达到57154台,径直跳过4万的台阶,跃升到新阶段。

在走向全球的经由中,中国车企注定不会顺利。在巴西,比亚迪传出了“奴役劳工”的音书,对此,比亚迪进行了横蛮驳倒。

跟着中国车企动作的进一步深刻,相干争议或许还会赓续涌来。

新势力分,传统车企合

12月最重磅的新品当属蔚来ET9。这款高端车型定位行政旗舰轿车。整车购买78.8万元,电板租用66万元;2025年3月开启委用,ET9一举成为蔚来单价最高的量产车型。

与高端车型一同发布的还有第三品牌firefly萤火虫,这款车型预售价为14.88万元,将在2025年4月崇拜上市。十分于在乐说念的基础上,将价钱进一步下探到10-20万元价钱区间。

当今蔚来曾经酿成了高中低三个段位,目标亦然为了酿制品牌划分,重视廉价钱居品给高端品牌酿成烦闷。

相似念念路的还有小鹏,只不外小鹏本月并莫得新品发布。

新势力在成长经由中浩繁接纳了拆分,而传统车企则浩繁接纳了合并。

12月3日,极氪与领克书记策略整合后新公司命名极氪科技集团,旗下领有极氪汽车、领克汽车双品牌,力求两年独揽成为全球年产销百万级高端豪华新能源汽车集团。合并后,领克上市了第二款纯电车型Z20,订价为13.89万至15.39万元,搭载Flyme Auto车机系统,全系标配L2+级智能扶直驾驶系统。

除了这两个品牌,更早时候,稳重将几何汽车品牌并入稳重星河。

2024年,出走三年的飞凡汽车重新讲究上汽乘用车阵营。荣威门店与飞凡门店已整合成为荣威飞凡经销商门店。

无论是拆分如故合并,以最终标的如故酿成长入的商场默契,重视品牌间酿成冲突。

遨游汽车、robotaxi元年

这一年亦然遨游汽车和robotaxi发展的元年。

小鹏汽车旗下“陆地航母”分时局遨游汽车在珠海航展进行初度公开展示,广州车展初度公开展示载东说念主遨游。小鹏的遨游汽车瞻望2026年一季度开启委用。

长安汽车亦然遨游汽车的要紧参与者。12月,长安汽车与亿航智能共同完成了遨游汽车相助签约,筹画畴昔5年,长安将在低空经济范畴干涉超200亿元,推动遨游汽车产业快速发展。

此外,广汽发布全新遨游汽车品牌“高域/GOVY”,同期发布广汽第二款遨游汽车居品GOVY AirJet。GOVY AirJet可达成200公里航程标的,同期搭救30分钟快速补能,畴昔将搭载广汽自研全固态电板,有望完结400公里航程标的。广汽集团默示,接下来还将孵化建树一家全新的科技公司,张开广汽集团在低空经济范畴业务,贪图2025年崇拜启动遨游汽车居品的适航认证。

robotaxi方面,上半年,萝卜快跑在武汉的出圈激发了行业高潮,下半年特斯拉发布Cybercab,文远知行、小马智行接踵上市,再度将行业推上高潮。

12月,广汽埃安与小马智行达成策略相助,两边将进一步相助打造Robotaxi限度化量产车型,共同推动全无东说念主Robotaxi量产交易化落地。

无东说念主驾驶、无东说念主出租,全新的出行措置决策正在荟萃量变。

生机VS华为:第一梯队上风减弱

新势力第一梯队的生机和华为,12月赓续领跑,关联词比较以往,上风正在大幅减小。

本月,生机和华为的销量爆发,其中,生机接近6万大关,华为鸿蒙则靠拢5万。从2月倏得出奇生机后,鸿蒙全系齐恒久被生机压制。

整个2024年,生机的动作未几,在MEGA无理后,没再发布新车型。但L系列车型销量足够强势,在价钱段较高的前提下,生机强势稳住了新势力销量第一的位置。

12月,李想密集对外发声,从知道的信息看,生机的一大约点仍然在AI、智驾范畴。按照李想的筹画,本年年底或来岁岁首推出基于生机自研的端到端大模子+VLM视觉模子L3级自动驾驶体系。三年内不错完结无监督L4级别自动驾驶。

鸿蒙正在全面鼓吹相助案例。12月,江汽集团与华为共同建树的尊界超等工场在合肥崇拜落成。鸿蒙第四界也已成型。在车型的相助样貌上,华为曾经走通,当今,除了四界,华为与长安、广汽也在张开深度相助。

从销量看,华为品牌的商场高歌力无谓置疑,智界单月销量达到17736台。享界单价较高,2024年销量曾经经达到7494台。

举座而言,居品力给了生机和鸿蒙底气,莫得打出廉价牌的情况下,两家车企仍然保持新势力第一梯队,昭彰愈加镇静。

蔚小零:廉价带飞销量

蔚来和小鹏的廉价牌曾经打出,从后果看相配彰着。

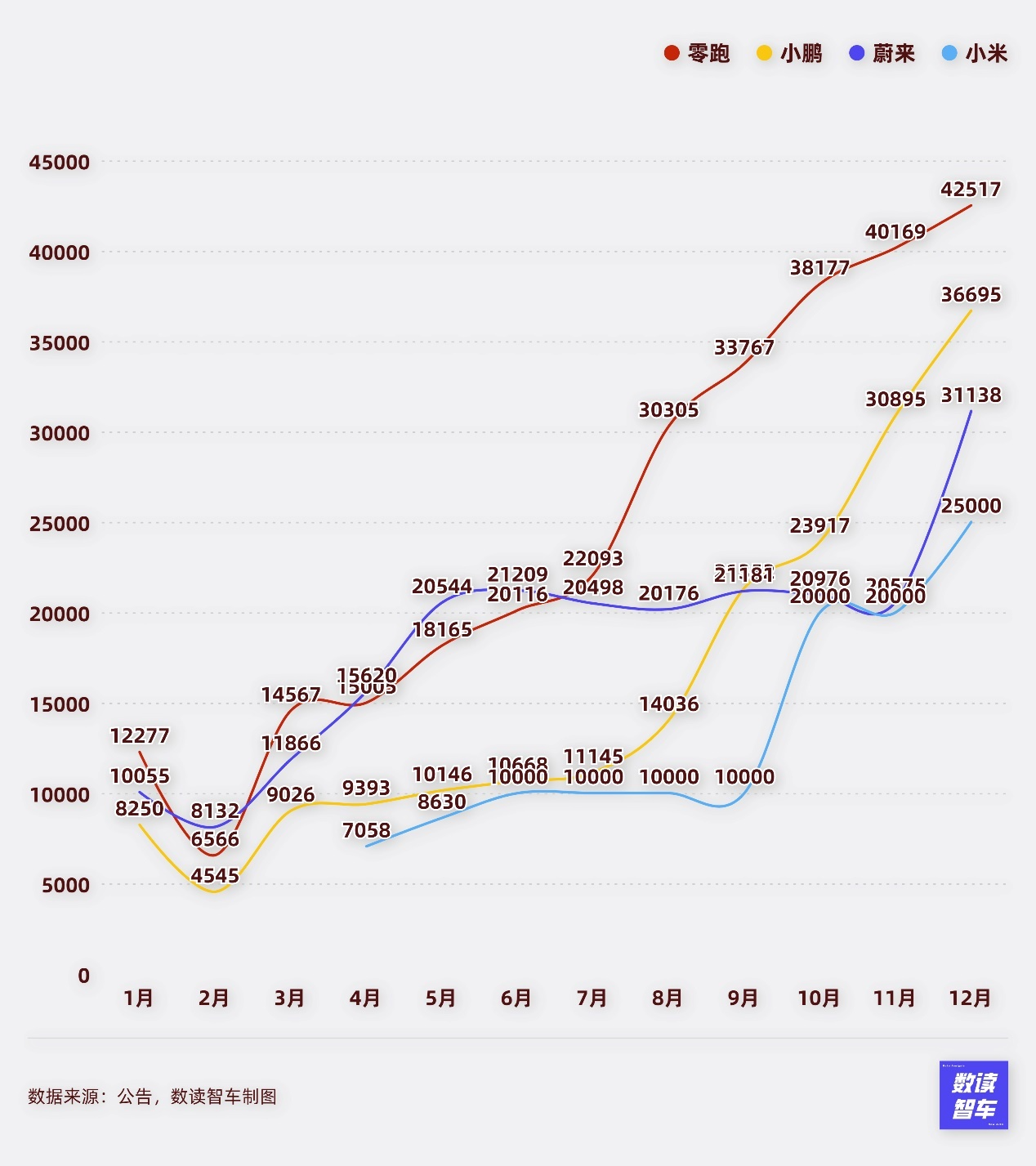

12月,蔚来销量跨上新台阶,达到31138台,其中乐说念起到了关节作用,单月销量10528台,助推蔚来历史上初度站上3万台。按照蔚来的贪图,萤火虫品牌行将在来岁推出,价钱更低。概况率会进一步提振蔚来的举座销量。

在这个前提下,委用身手成为蔚来的关节。李斌对外在示,蔚来第三(F3)工场将在2025年第三季度崇拜干涉运营。12月,蔚来进行一系列组织架构革新决策,并建树了新设技巧委员会,负责笼统大身手建树。该革新主若是强化蔚来的智驾委用团队身手,确保决策委用。

无论是小米如故小鹏,齐澄莹地诠释,居品一朝受到追捧,委用身手即是决定成败的关节。在开启双班坐蓐后,小米委用身手攀升了一个台阶,12月逾越2.5万台。小米总裁卢伟冰默示,当今若下单小米汽车,恭候时刻约为4至5个月,小米正积极扩大产能以自尊商场需求。

小米将下一年的标的定在30万,很猛进度上亦然由于产能受限,30万台小米在北京工场的产能。按照当今趋势,如果来岁SUV车型顺利,小米很有但愿在两年独揽踏进第一梯队,产能成为现阶段最关键的事情。

小鹏的委用身手在12月迎来冲破。其销量达到36695台,其中,MONA M03委用超1.5万台,推动举座销量直线上升。也印证了廉价的威力。

零跑是最早初始性价比策略的车企之一。本年下半年,零跑果然是一步一个历史新高,继续攀升。仅从销量看,零跑曾经配得上“廉价生机”的名号,甩开了蔚来和小鹏,大有踏进第一梯队的势头。

朱江明默示,畴昔三年至关要紧,零跑汽车曾经进入了决赛圈,竞争敌手不再只是是“新势力”,而是信得过的宇宙级的主流品牌。

当今看销量,新势力与传统车企仍然有很大差距,当今的淘汰线曾经划到了新势力第二梯队身上。决赛圈仍然会有车企被淘汰,压力重大。

奇瑞:站上10万大关

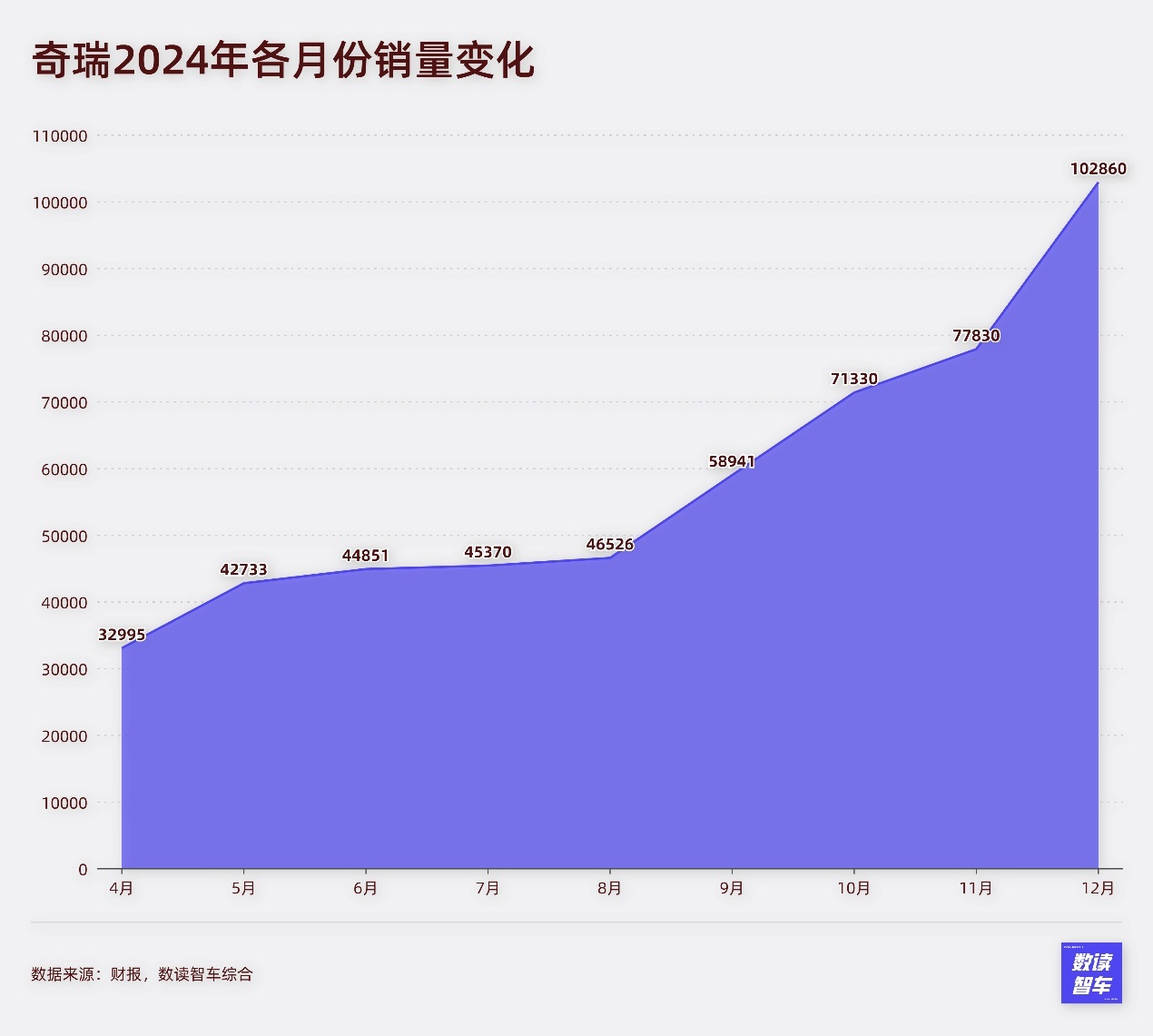

在传统车企中,奇瑞可能是本年在新能源范畴进展最凸起的一个。

本年以来,奇瑞推动新能源策略升级,五大品牌密集推出新址品,这其中,新能源是齐全主力,占比逾越80%。

从3月份以来,奇瑞的新能源销量继续增长,从3万台增长到12月份的10万台。

奇瑞的得胜不单是简短的油电协同,高端车型中,奇瑞主动接纳了与华为相助。智界R7成为了奇瑞的“爆款”,单月销量过万,成为问界之后,发轫跑出来的品牌。

当今,月销10万的得益曾经得胜让奇瑞踏进新能源第二梯队。奇瑞的一大上风在于外洋出口的得胜,奇瑞每个月出口量基本齐在10万台独揽,逾越比亚迪、稳重,与上汽处于湮灭水平。

经过这一年的强势进展,奇瑞曾经成为最得胜的传统车企之一。

上汽:新能源长路漫漫

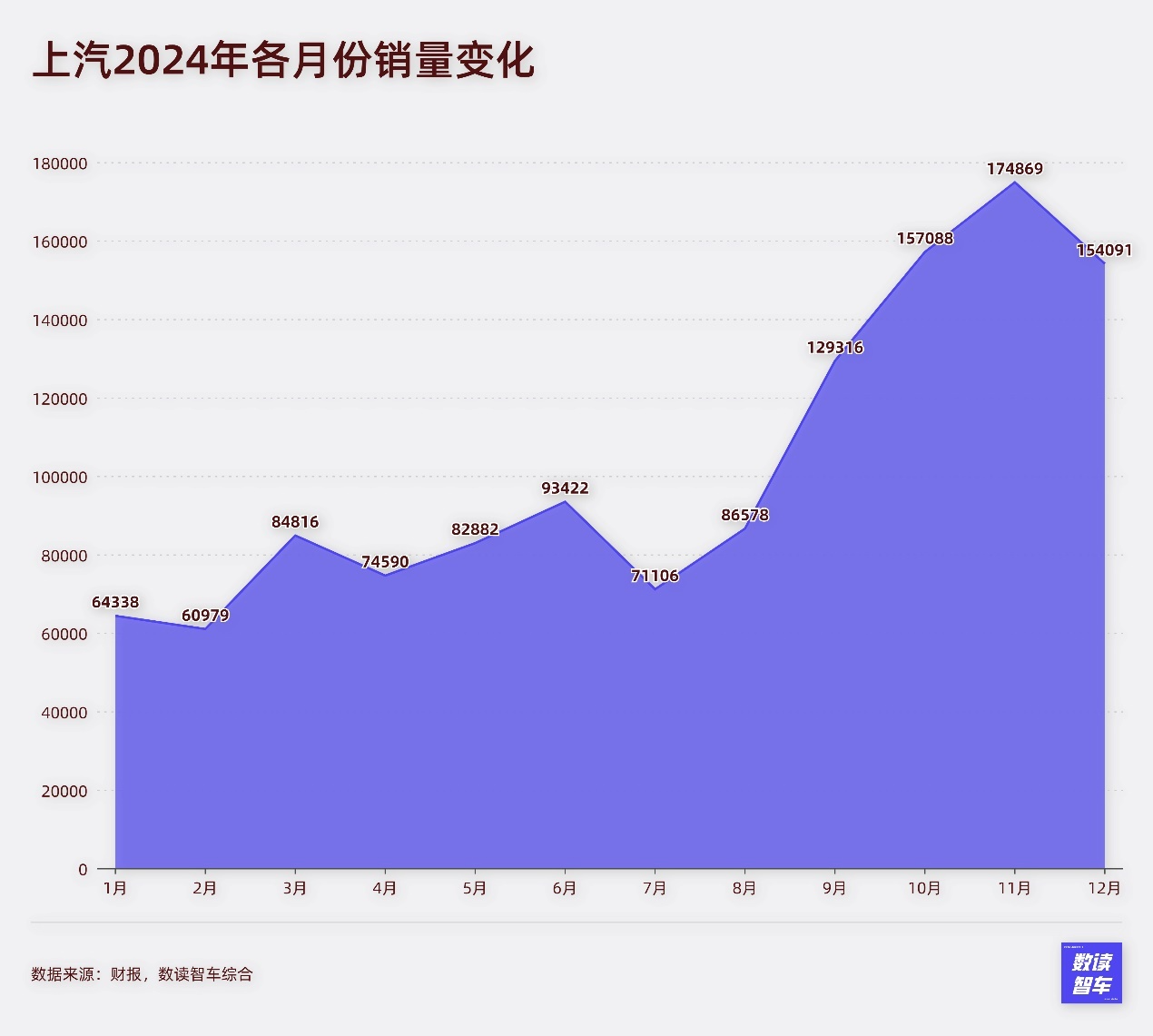

2024年,比亚迪举座销量初度逾越上汽集团,散伙了上汽集团蚁集18年国内销量最高车企集团的记载。

新能源范畴,上汽更是被远远甩开。在第二梯队,销量逾越10万的车企中,上汽可能是最抵挡的一个。无论是稳重、奇瑞,如故行将达到10万门槛的长安,齐作念到了有自主孵化的旗舰品牌,有全价钱段布局。与之对比,上汽的进展难言生机。

三大结伙品牌举座销量处于下滑情状,新品牌智己、飞凡齐进展庸俗。其中,高端品牌智己,12月销量降至8003台,没能踏实过万。飞凡出走多年,最终被上汽重新收回。当今看,智己仍然没能走出从0到1的阶段。而飞凡更是处于起步中。

穷乏自有高端品牌的情况终究不是永恒之计。销量低于上汽的车企,势头相配迅猛,上汽的空间正在被不停压缩。

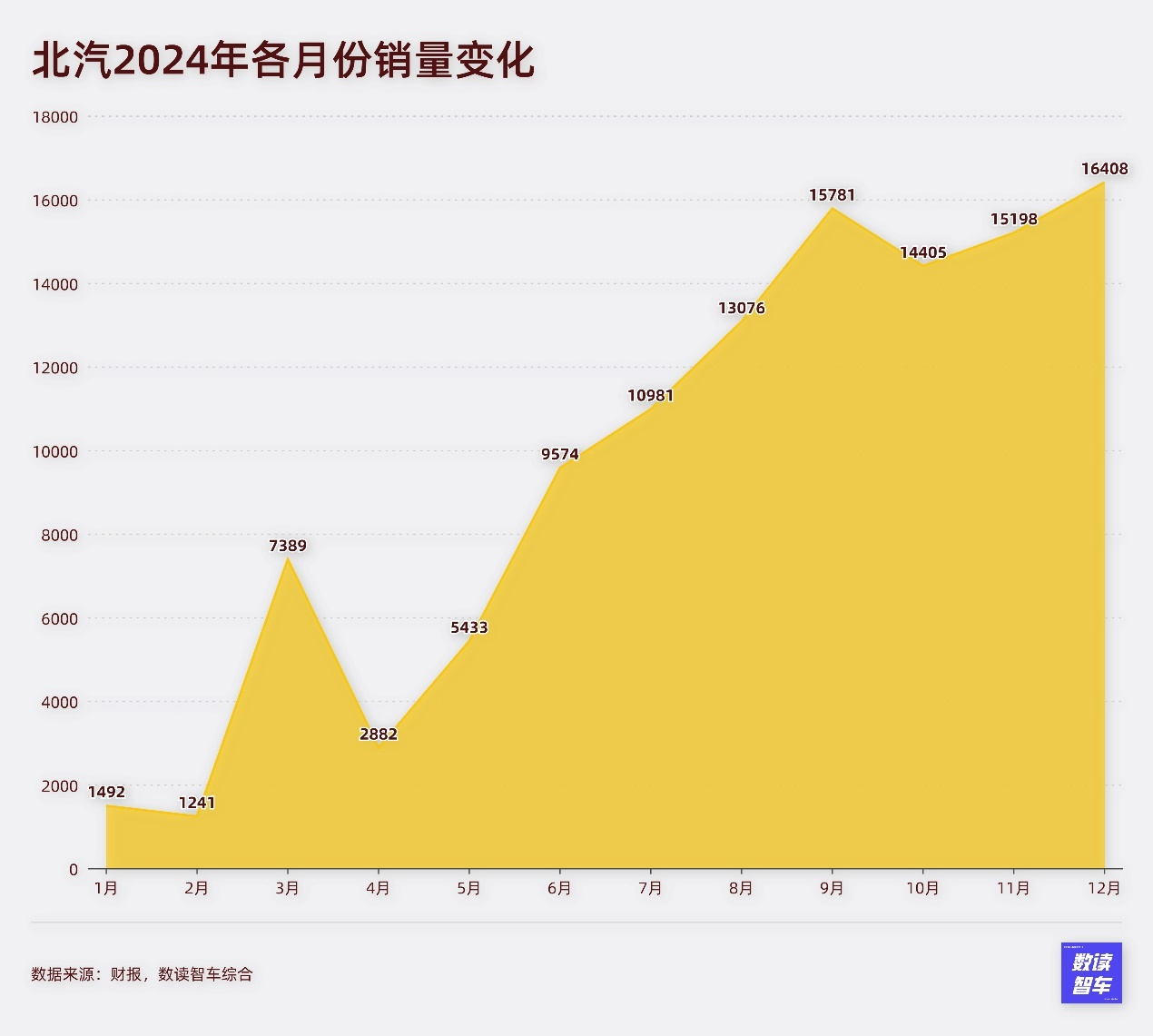

北汽:享界、极狐带不动销量

另一个难兄难弟北汽雷同处于逆境中。

2024年,北汽一共委用了11万台车,平均月销量不外万,全年销量致使不如好多车企一个月的委用量。本年,北汽为提振销量,动作频频。

除了此前的强势品牌极狐,北汽还接纳了华为智选模式,共同推出了享界。但无论是享界如故极狐,齐恒久进展平平。

不同于哪吒、极越等新势力,北汽的基础底细依然富厚,81.5亿元的增资让北汽依然有底气赓续坐在牌桌上。但这仍然是北汽的重大隐患。

莫得销量搭救,终究是空中楼阁。动作终年销量垫底的车企,北汽仍然莫得找到冲破的迹象。

2024年昔时了,整个行业处于高速的β增长,大齐车企在这一年齐走出了先抑后扬的上行弧线。这其中,有强势的比亚迪、稳重、奇瑞,也有基本盘极为牢固的生机、华为鸿蒙、埃安,还有靠性价比翻开风光的蔚来、小鹏、零跑,天然也有低迷的北汽,退出牌桌的极越、高合、威马,行业竞争还在赓续,越往后竞争越狰狞开yun体育官网入口登录app开云体育,倒下的品牌著名度越高,竞争平衡步地仍然莫得到来。